摘要: 原標題:全年營收超出市場預期 后教培時代學大教育展現多元布局 疫情反復、強監管的大背景下,2021年教育機構的業績注定是十分掙扎的。進入業績預告

原標題:全年營收超出市場預期 后教培時代學大教育展現多元布局

疫情反復、強監管的大背景下,2021年教育機構的業績注定是十分掙扎的。進入業績預告的披露周期,業績下滑已成普遍現象。大趨勢不可避免,但反映到個體身上,不同機構也有不一樣的表現。

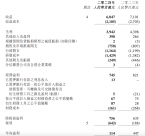

1月14日,學大教育發布2021年度業績預告。預計全年歸屬于上市公司股東的凈利潤出現虧損,營收24.8-25.8億元,同比逆勢增長2.1-6.2%,展現了較強的經營韌性。

作為A股具有代表性的教育概念股,大環境下學大教育的穩健表現,對其未來的發展將帶來怎樣的影響?

虧損難免,展現韌性

從整體來看,學大教育的這份業績預告展現了不錯的韌性。

2021年全年,學大預計實現營收24.8-25.8億元,同比逆勢增長2.1-6.2%;扣除非經常性損益后的營收為24.7-25.7億元,同比增長1.9-6.1%。在業績普降的當下能夠逆勢增長,展現了學大穩健的發展態勢。

拆解季度來看,即便是受影響最大的四季度,下降幅度也只有20%左右。根據此前學大教育發布的公告,其義務教育階段營收占教育培訓業務收入約40%。而這部分業務的壓減,并沒有使其整體業務下滑超過40%。這從側面意味著,學大教育的業務多元化取得了相對積極的進展。

利潤方面,在大環境下,學大教育不可避免地出現了虧損。歸屬于上市公司股東的凈利潤為-5.9億元至-4.8億元,同比由盈轉虧。對于虧損的原因,學大教育在公告中表示,受“雙減政策”影響,基于目前的經營狀況以及對未來經營情況的分析預測,根據《企業監管風險提示第8號——商譽減值》、《企業會計準則》及公司會計政策等相關規定,按照謹慎性原則,公司初步判斷本報告期計提商譽減值4.5億元(實際計提金額需依據評估機構及審計機構進行評估和審計后確定),減少了本報告期的業績。

若排除商譽減值的影響,學大教育實際全年虧損只有3000萬元至1.4億元。實際上,即便是包括商譽減值5.9億元的最大虧損,在整個行業內依然處于低位。

參考目前披露業績的部分上市公司,美股上市公司樸新教育僅第二季度的運營虧損就達到13.62億元;掌門教育第二季度運營虧損也達到7.9億元,博實樂第四季度單季虧損4.78億元;精銳教育更是陷入經營困境;新東方掌舵人俞敏洪則表示,雙減后新東方營業收入下降了80%;好未來僅在2021年底就有兩萬多名員工離職……

與之相比,學大教育的整體虧損幅度處于較低的區間內,經營表現可以說是超出了市場預期。

多元布局,快速轉型

同樣是大行業沖擊,為何學大受到的影響相對較小,經營相對穩健?

藍鯨教育梳理學大教育歷年財報發現,這很大程度上與學大的多元化布局有關。學大的業務類型較為豐富,具有多形式、多場景、多產品的特點。業務覆蓋K12階段全學科、全品類,授課模式也涵蓋了“一對一輔導”、“個性化小組輔導”、全日制文化課輔導、線上網校等多種形式。

根據學大教育此前的公告,其高中階段營收占教育培訓業務收入約60%,義務教育階段營收占教育培訓業務收入約40%。根據今年11月學大教育的公告,2021年年初至10月末,公司義務教育階段在線學科教育培訓業務營收占公司教育培訓業務營收比例約為5.6%。因此,在監管下,分散的業務可以分散風險。這讓學大沒有出現系統性風險,保證了業務的平穩運行。

不僅如此,藍鯨教育還發現,政策下發后,學大教育動作頻頻,體現了較強的應變能力。梳理來看,學大幾乎是每月一個戰略合作。

根據藍鯨教育梳理,9月,學大教育與物靈科技簽署《合資協議》,雙方將共同出資設立合資公司,作為雙方在繪本館領域的業務經營和綜合管理平臺。

10月,學大教育與達內教育宣布結成長期深度業務戰略合作伙伴關系,雙方將開展非學科業務的深度合作,包括成人職業教育、青少年編程和智能機器人教育,以及相關的科創賽事、游學營地等。

11月,學大教育與葡萄智學簽署戰略合作協議,雙方建立戰略合作關系,將圍繞人工智能、智慧教育等領域開展合作,探索未來教育模式,共同打造服務與內容生態。

快速布局后,學大教育拓展出了素質教育、成人教育、職業教育、智慧教育等賽道。當戰略能夠落地,經營也就更有抓手,從而使得公司可以較快的速度補充業務缺口,較好地應對風險,最終帶來了業績的穩健。

利空出盡,未來可期

對整個教育行業來說,機構在當前具備足夠的抵御短期沖擊的能力,對于未來發展的意義是不言而喻的。

當前,隨著“雙減”政策逐漸落地,教育行業的利空或將出盡。首先,“雙減”政策力度較強,短時間內沖擊較大。但從較長時間周期看,預計不會出現更大力度的政策文件。教育機構將迎來一段穩定的監管周期。

其次,教育行業整改已取得較大進展,多數機構都已完成了出清。在此背景下,機構業績下滑空間有限,行業即將觸底。根據教育部最新披露的數據,校外培訓機構治理已取得明顯進展。線下校外培訓機構已壓減83.8%,線上校外培訓機構已壓減84.1%。壓減幅度超過8成,意味著機構業績進一步收縮的空間不會太大。

進入2022年,機構出清后“剩者為王”。市場洗牌過后,學大教育這類平穩過渡的機構也有望在2022年迎來更好的發展機會。

回顧2021年,對教育行業來說是劇烈變化的一年,教育行業迎來變革。在此背景下,學大能夠堅定戰略,有效推進轉型落地,最終成為受影響較小的機構之一。站在行業的角度,利空出盡有望迎來利好,學大等機構的未來發展或許值得期待。

新教育 · 新觀察 · 新視點