摘要: 原標題:有道曬2022年Q1成績單:凈收入12億元 同比增長26.6% 芥末堆文 5月24日,有道(NYSE:DAO)發布2022年第一季度未經審計財務報告。報告顯示,在終止K9學科

原標題:有道曬2022年Q1成績單:凈收入12億元 同比增長26.6%

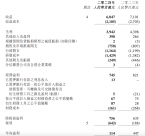

芥末堆文 5月24日,有道(NYSE:DAO)發布2022年第一季度未經審計財務報告。報告顯示,在終止K9學科培訓業務后,有道2022年Q1實現凈收入12.01億元,同比增長了26.6%;經營虧損為1.25億元,同比減少41.6%。

毛利為6.42億元,同比增長29.3%;毛利率為53.5%,去年同期為52.4%,2021年Q4則為42.5%。

具體到各業務分類,2022年Q1,有道學習服務凈收入8.26億元,同比增長36.1%;智能硬件凈收入2.53億元,同比增長25.4%;在線營銷服務凈收入1.21億元,同比減少12.7%。

素質教育和成人職教業務取得進展

“雙減”后,有道明確了智能硬件、素質教育、成人與職業教育和教育信息化四大業務支柱。

有道表示,2022年Q1,以素質教育和成人與職業教育為中心的業務轉型取得穩步進展,這在很大程度上彌補了停止K9學科培訓業務的收入損失。

2022年Q1,有道學習服務凈收入8.26億元,同比增長36.1%,較去年同期包含K9學科培訓口徑的凈收入下降 17.3%。

報告期內,有道縱橫國際象棋銷售額環比增長超170%;對面向棋類愛好者的AI對弈平臺“有道縱橫棋院”APP進行全新升級,目前單日可累計完成20萬局用戶對弈,包含圍棋、國際象棋和中國象棋三大棋類。

成人與職業教育方面,有道在報告期內推出考研業務全新產品,為用戶提供從全科定制到考研規劃服務一站式的服務方案。隨著產品升級,考研業務一季度銷售額環比增長超過160%。目前,該產品正在嘗試探索OMO的商業模式。

今年的優先級事項是升級現有產品線

智能硬件方面,有道表示,盡管新冠疫情使得一季度硬件供應鏈和銷售渠道受到一定影響,但智能硬件凈收入仍實現了25.4%的同比增長,達2.53億元,主要受有道詞典銷售量增長驅動。

受開辟線下分銷渠道影響,有道智能硬件的毛利率從2021年同期的44.1% 降至2022年第一季度的33.7%。下降是由于線下分銷商貢獻了更多的銷售額,而線下分銷商的毛利率較低。

費用方面,報告期內,網易有道運營費用為7.67億元,去年同期為7.11億元。其中,管理費用為5760萬元,同比增長67.6%。

銷售和營銷費用為5.06億元,同比下降7.7%。這一下降是由于監管環境變化導致報告期內輔導服務營銷支出減少,部分抵消智能硬件增加的營銷支出。

值得注意的是,報告期內,有道的研發支出為2.03億元,同比大幅增長59.0%,用于加大高端技術人才的引入和產研投入。

有道CEO周楓對此表示,“今年有道的一個優先級事項是通過擴大研發規模,升級現有產品線,并通過研發新品來推動業務增長及協同發展。”。

4月初,有道對外推出新品智能學習燈。此前,周楓葉曾對外表示,今年是智能學習硬件的轉折年。他透露,有道今年將按計劃推出更多智能硬件新品。

智能硬件和素質教育成為公司的重要增長引擎

截至2022年3月31日,有道的現金、現金等價物、受限現金、定期存款和短期投資合計12億元。有道透露,因長期看好有道業務發展,網易集團給予公司各類資金支持,包括3億美元授信額度和8.78億元貸款支持。

周楓在財報中表示,“我們將繼續以智能硬件、素質教育、成人和職業教育及教育信息化四大業務作為增長支柱。目前,智能硬件和素質教育已經具備一定規模,成為公司的重要增長引擎。成人和職業教育及教育信息化在產品研發上取得了不錯的進展,探索并驗證了一些可行的商業模式。整體來看,盡管公司當前發展面臨著多重外部變量,我們有信心依靠多元化的業務、龐大的用戶群體和深厚的技術積淀來克服這些挑戰,實現業務地穩步轉型和公司長期持續地發展。”。

新教育 · 新觀察 · 新視點