摘要: 原標題:轉型中的新東方 真的能依賴新東方在線嗎? 近日,新東方發布2022財年Q4財報。近期大熱的東方甄選,在其財報中并未提及具體數據。CEO周成剛透

原標題:轉型中的新東方 真的能依賴新東方在線嗎?

近日,新東方發布2022財年Q4財報。近期大熱的東方甄選,在其財報中并未提及具體數據。CEO周成剛透露,東方甄選取得顯著進展,獲得數千萬訂閱者和會員的認可。

財報發布后,新東方股價上漲7%。港股的新東方在線更是一度大漲18%,彰顯了資本市場的看好。

但正在轉型的新東方,真的可以依賴新東方在線嗎?

情理之中的業績下滑

單看業績,新東方仍然處于持續下滑的態勢。

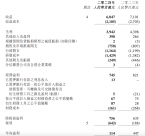

無論是Q4還是2022財年全年,新東方均處于下滑的狀態。截至今年5月31日止的Q4,新東方的凈營收為5.24億美元,同比下跌56.8%。下跌的主要原因,為終止K9學科課后輔導業務所帶來的影響。整個財年新東方的凈營收為31.05億美元,同比減少27.4%。

Q4新東方進一步收緊了開支,運營成本和開支為6.297億美元,同比降低52.1%。銷售及營銷開支為9580萬美元,同比降低50.7%。一般及行政開支為2.861億美元,同比減少43.9%。

但即便大力控制成本,也沒能止住虧損。Q4歸屬于新東方的凈虧損為1.893億美元,而上年同期是虧損4550萬美元,虧損同比擴大316.4%。調整后每ADS虧損0.94美元,預期盈利0.01美元。整個2022財年,歸屬于新東方的凈虧損為11.877億美元。而上一財年凈利潤為3.344億美元,同比由盈轉虧。

由于新東方的2022財年是從2021年的6月1日至2022年5月31日,是轉型開始的整一年,業績出現大幅下滑并不意外。

本財年新東方壓減了不合規業務,孵化了諸多新業務,這在一定程度上導致其創造利潤的業務規模縮減。截至2022年5月31日,新東方下屬的學校和學習中心總數量為744家,比上年同期的1669家減少925家,比上一財季末的847家減少103家。

與此同時,在精簡隊伍、孵化新業務和回購的情況下,新東方免不了進一步的支出。2021財年全年,其一般及行政開支為18.67億美元,同比增長了25.3%。現金及等價物似乎更能說明問題,截至2022年5月31日,新東方的現金、現金等價物及受限制現金為11.9億美元,去年同期為16.3億美元,一年間減少4.4億美元。

只看財務數據,這一年新東方的業績不可避免地出現了下滑,并且幅度非常明顯。這也是所有正在轉型的教培機構的共同現狀。在此情況下,其股價的上漲,注定不是源自業績。

東方甄選的魔力

回購股份是支撐其股價的重要因素。財報中,新東方董事會批準了一項股票回購計劃。在2022年7月28日至2023年5月31日期間,新東方最多將回購4億美元的公司股票。

除了回購,從輿論的關注點同時結合新東方在線的股價表現,新東方被看好的原因,更多是周成剛的那句話:

“本財年,新東方在線成立名為‘東方甄選’的電商平臺,銷售農產品及其他產品;同時亦在抖音等一些著名的短視頻社交平臺作試點,開展直播活動。東方甄選取得了顯著進展,獲得數千萬訂閱者和會員的廣泛認可。”

今年6月10日,東方甄選直播間的主播董宇輝突然走紅,直播片段在社交平臺刷屏,“雙語帶貨”迅速成為網友熱議的對象。不到一周,東方甄選粉絲數就突破千萬大關,12天后又接連突破2000萬。據蟬媽媽數據顯示,截至7月28日,東方甄選的粉絲總數為2335.8萬人,是達人帶貨月榜和漲粉達人月榜第一名。

東方甄選現象級的表現讓新東方有了新的想象力,開辟出了第二戰線。但實際上,早在“出圈”時,東方甄選的股價已經有過一輪震蕩。

從6月10日開始,新東方在線的股價一路飆漲,6月16日達到52周內的最高點33.15港元/股,單周股價翻了三番。在此過程中,新東方在線還遭遇了騰訊清倉式的減持。騰訊控股在6月15-16日出售了新東方在線7460萬股,減持后持股比例從9.04%驟降至1.58%。經此一役,新東方在線的股價迅速回落,7月8日收盤價報19.38港元,和6月最高點相比已經跌去41.54%。

信達證券認為,東方甄選直播間承接完第一波流量增長后,迎來自然回落,正在慢慢走向穩態。最近一個月,其股價一直在18-20港元間波動。

那么,這一次股價上漲,是因為新東方披露了東方甄選的最新數據了嗎?

新東方在線值得依賴嗎?

實際上從財報看,東方甄選并不是新東方的重點。

新東方的年度營收能夠維持在31億美元的規模,更多是由于其他業務的進展。俞敏洪透露,本財年新東方出國考試準備以及出國咨詢業務分別同比增長6%和16%。針對成人及大學生的國內考試準備業務,同比增長約30%。同時,今年年初開展的各項新業務也取得令人鼓舞的成績。非學科類輔導業務在超過50個城市開展,智能學習系統及設備同樣在將近60個城市里采用和測試。兩者均獲學生正面反饋,留存率也得以提升。

在疫情期間留學業務能夠保持正向增長,而成人及職業教育業務能夠實現兩位數增長,這些都有力地彌補了K9業務的空缺。

東方甄選實際上并沒有被過多提及,更多是由于直播間火爆的時間點在6月,而新東方的財年截止日為5月31日,故東方甄選的經營數據大概率不會有具體的呈現。因此,新東方在線的股價上漲與業績本身可能關聯不大,更多是其發展前景被新東方的高層所看好。

申萬宏源點評表示,公司直播電商轉型已逐步跑通,以及大學生業務企穩恢復,預計23財年扭虧為盈。天風證券則認為,東方甄選等機構具備較好的成長前景。

但實際上,一方面,目前資本市場缺失直播帶貨的上市公司標的,如何對東方甄選定價還存在不確定性。另一方面,從新東方的業績預告看,2023財年Q1(2022年6月1日至2022年8月31日)的凈營收總額為6.41-6.81億美元,同比下降48-51%,相比于2022財年Q1,依然出現下滑。

更為關鍵的是,新東方在線是否真的值得新東方委以重任?

實際上,新東方在線是最早做在線業務的一批機構,成立于2005年。彼時行業還處于PC互聯網時代,比其他平臺起步早了10年之久,新東方在線卻始終沒有將其業務做到符合如新東方一般的行業地位的水準。截至2021年5月31日的2021財年,新東方在線的總營收為14.19億元,大約僅相當于新東方當年總營收的5%。橫向對比,新東方在線也被網易有道等新興在線教育平臺所輕松超越。

新東方在線雖然專注于在線教育,但從其過往的發展歷程看,其既沒有技術上的積累(研發投入甚至沒有單獨列出),也沒有足夠的互聯網思維,始終是依托于新東方這個金字招牌在經營。在財報中俞敏洪提到,“我們相信,憑借我們在經營歷史中積累的品牌知名度和教育資源,這些新業務將在下一個財政年度開始產生可觀的收入”。這句話用在東方甄選的爆發上,其實同樣適用。

從長線看,過去十年都沒能將在線業務做出行業高度的新東方在線,真的能在直播這一紅海市場中,將這項業務帶到新東方和資本市場所期待的高度嗎?

新教育 · 新觀察 · 新視點