摘要: 原標題:高考復讀率近30% 難道還撐不起公司市值? 每年的高中應屆畢業生為復讀機構輸送了穩定的生源,逐漸孕育起了百億的高考復讀市場規模。但長期

原標題:高考復讀率近30% 難道還撐不起公司市值?

每年的高中應屆畢業生為復讀機構輸送了穩定的生源,逐漸孕育起了百億的高考復讀市場規模。但長期單一經營模式,致使以高中補習為主業的上市公司抗擊風險能力不足,在“雙減”的大環境下也不得不謀求轉型。

一、高考復讀供給交還市場 高考復讀率近30%

受“雙減”政策影響,學科教育的市場供給急劇萎縮,不少教育公司選擇舍棄K9學科教育陣地,同時精簡高中業務團隊。在此情況下,高考復讀市場顯得尤為特殊。

從政策導向來看,學生進入公立學校復讀的渠道正在逐步被切斷,高考復讀市場交到了民辦企業手上。

截至目前,四川省、貴州省、云南省、黑龍江省等各地已明確出臺相關政策,禁止高考復讀生進入公立高中學習,社會考生可自主選擇自學或參加依法依規設立的民辦教育機構開展的教培活動。

21世紀教育研究院院長熊丙奇也曾表示,“教育部禁止公辦高中招復讀生,并不是禁止復讀,范圍只是局限于‘公辦’,其出發點是要防止公辦高中利用公共資源招復讀班收費,破壞教育公平。

從學大教育、科德教育、第一高中教育上市教育公司所披露的財報數據來看,高考復讀業務未受“雙減”影響而被正常納入業績統計之中。學大教育更是在規劃中強調,2022年公司將進一步鞏固傳統優勢教育培訓領域業務,重點發展高考復讀、素質教育、學歷提升等業務。

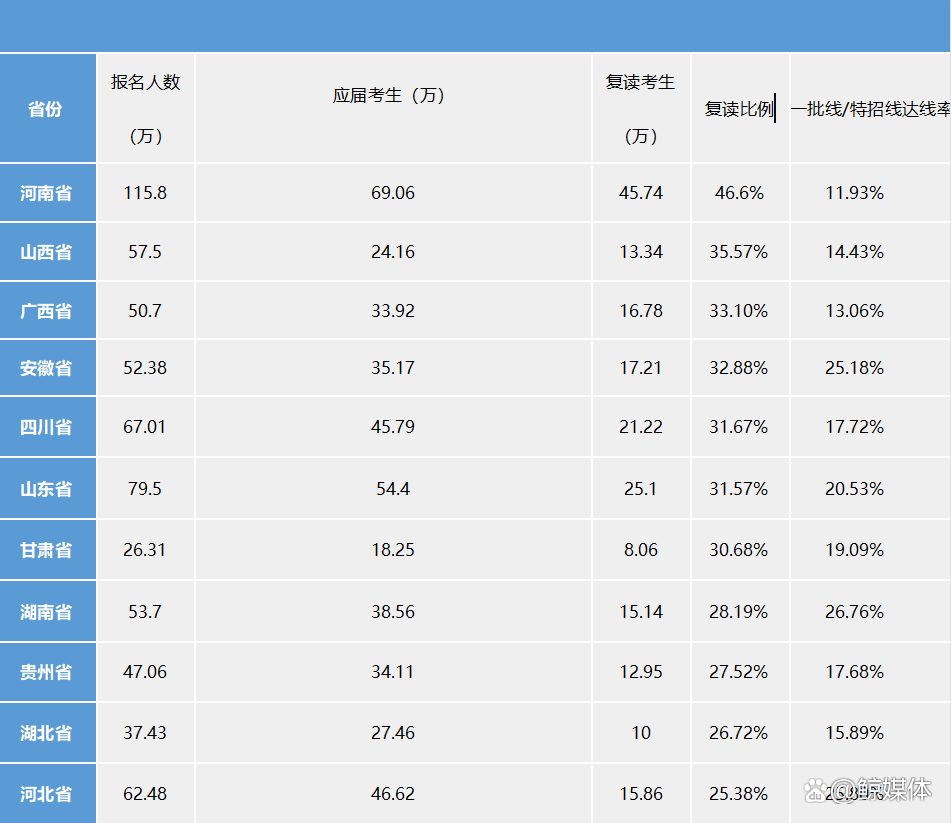

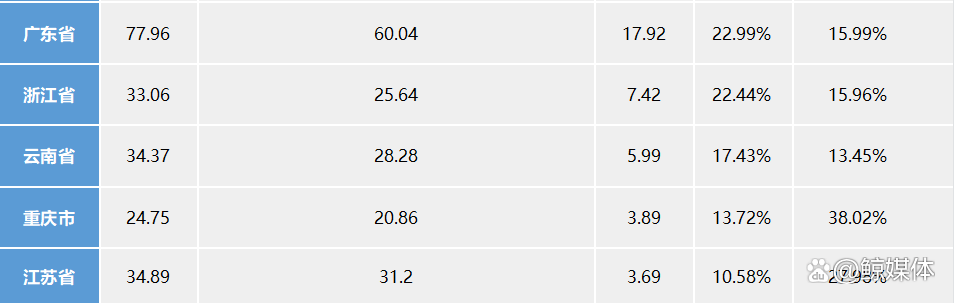

(數據來源于網絡,或與實際數據有所差距)

近五年來,全國高考復讀率從約18%上漲至近30%,上表中各省份、地區的高考平均復讀率為27.3%。其中,河南、山西、廣西、安徽、四川、山東、甘肅這些歷年報名人數眾多、競爭激烈的高考大省在今年的考生復讀率已超30%,河南省的復讀考生甚至快達到了一半。

高考復讀對于部分考生來說幾乎是剛性需求,且由于每年高考報名人數持續攀升,市場規模相對較穩定。相關數據表明,學生復讀的比例整體呈上升趨勢,越是中西部地區和一本錄取率較低的地方,其學生的高考復讀率就越高。

這一點在上市教育公司的財報中也有體現,以高中業務為重的公司其重點部署地區集中在云南、貴州、內蒙古、四川、陜西、河南等地,如科德教育旗下就有覆蓋陜西市場的龍門教育和被譽為“高考工廠”的河南毛坦高級中學。中部、西部地區教育培訓營收雖在總量上比不過東部地區,但在營收增長速度與毛利率遠優于東部。

在業內人士眼中,高考補習業務的商業優勢更為突出,據第一高中教育集團董事會主席張韶維介紹,民辦高中的平均利潤率只有29.7%,而高考補習學校的利潤率則可以達到50.7%左右。

二、高考復讀市場規模約334億 未來市場體量有待觀望

基于27.3%的平均高考復讀率,我們可以粗略估算一下整個高考復讀市場規模。華興資本教育行業報告提到我國K12階段平均課外文化課參培率為57%,同樣以該參培率為標準,參考第一高教育高考復讀學校1.8萬元的客單價,那么,2022年高考復讀市場規模約為334億元。

幾百億的市場規模聽起來好似可觀,但由于考試地域限制,高考補習學校能占的市場份額并不大。以龍門教育為例,以高考復讀培訓起家,曾掛牌新三版,在陜西地區算得上是絕對的龍頭,但對陜西省的占有率也僅有20%-30%。

“雙減”對這些以高中教育為主業務的上市公司并非沒有影響。去年,學大教育歸屬于上市公司股東的凈虧損為5.36億元,較上年同期減少1326.94%,由盈轉虧;第一高中教育凈利潤3990萬元,而2020財年為8190萬元,同比下降51.3%;科德教育從2012年至2020年從未出現過任何虧損,但2021年其凈虧損達到了4.47億元,過去幾年賺得的3.91億元凈利潤被全部抵消。

在去年充滿不確定的大環境下,高考復讀業務各項指標出現下滑。公開財報數據顯示,科德教育2021年職校和復讀產品實現營收2.63億元,營收占比為30.65%,該業務營收同比減少21.18%,營收占比同比下滑8.64%。

相關業內人士認為,未來復讀市場體量大小還待觀望,就目前來看,擺在上市公司最大的問題是僅憑高考復讀培訓業務可能難以撐起公司的市值,未來或將面臨退市的命運。

學大教育較曾經股價最高點跌去了82.77%,科德教育較曾經股價最高點跌去了77.85%;第一高中教育較曾經股價最高點跌去了91.76,且今年頻繁收到美股退市警告函。

于上述公司而言,轉型迫在眉睫,職業教育成為其共同選擇。

科德教育稱將考慮學習借鑒新東方,未來將向職業教育轉型,發掘工業互聯網、云計算、工業大數據、人工智能與工業機器人現代職業技能和資質認證培訓的教學服務,形成元宇宙工業領域發展和國家未來所需人才的職業教育。

第一高中教育表示,公司將繼續發揮民辦教育機制的優勢,緊握高中階段的職業教育和學術教育相結合所帶來的發展機遇。

長時間依賴單一商業經營模式,這些公司應對風險能力不足,有的公司本來就從其他行業轉型過來,現在又將被迫謀求新的出路。校區建設規模放緩,學生招生人數和學費增加幅度不明顯,有的上市公司還背負著沉重債務,未來轉型之路并不好走。

新教育 · 新觀察 · 新視點